A few clicks, and your Local GAAP accounting is done

It’s that simple: Upload your lease and rental agreements to instantly receive accurate, fully calculated reports in line with Local GAAP. Manual accounting will soon feel outdated, and you’ll wish you had started using Leasify sooner.

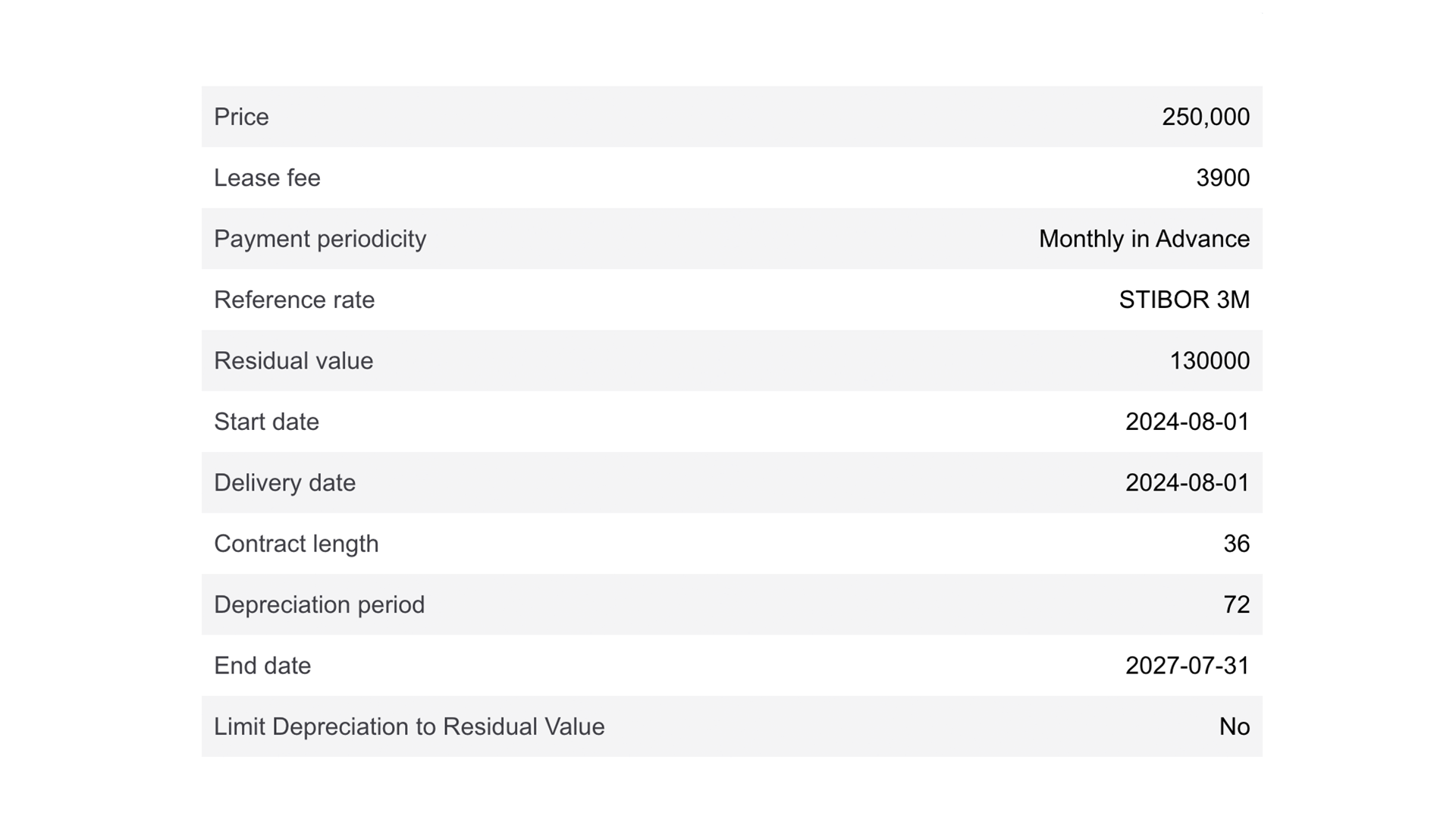

Accurate calculations

Lease accounting can be challenging, especially when managing assets and liabilities in two parallel processes. Reports from finance companies often lack critical information, making it difficult to get complete calculations. With us, you'll get accurate calculations from start to finish, whether for the income statement, balance sheet, or financial notes.

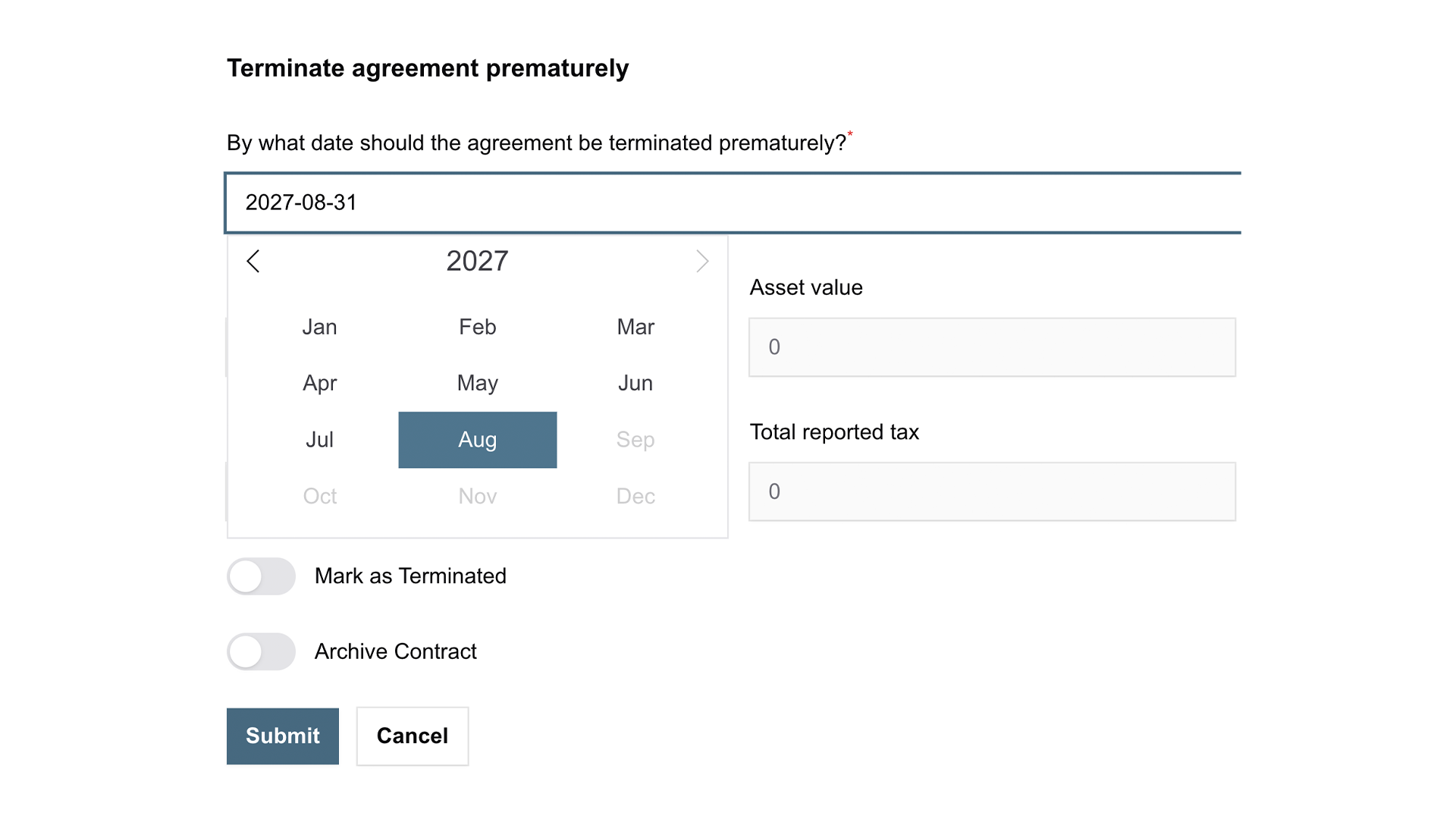

Effortless management of changes

Handle interest adjustments, extensions, or early terminations with ease. We make it simple to manage any changes while ensuring your accounting is accurate and fully traceable – which makes it easier to address questions from the auditor.

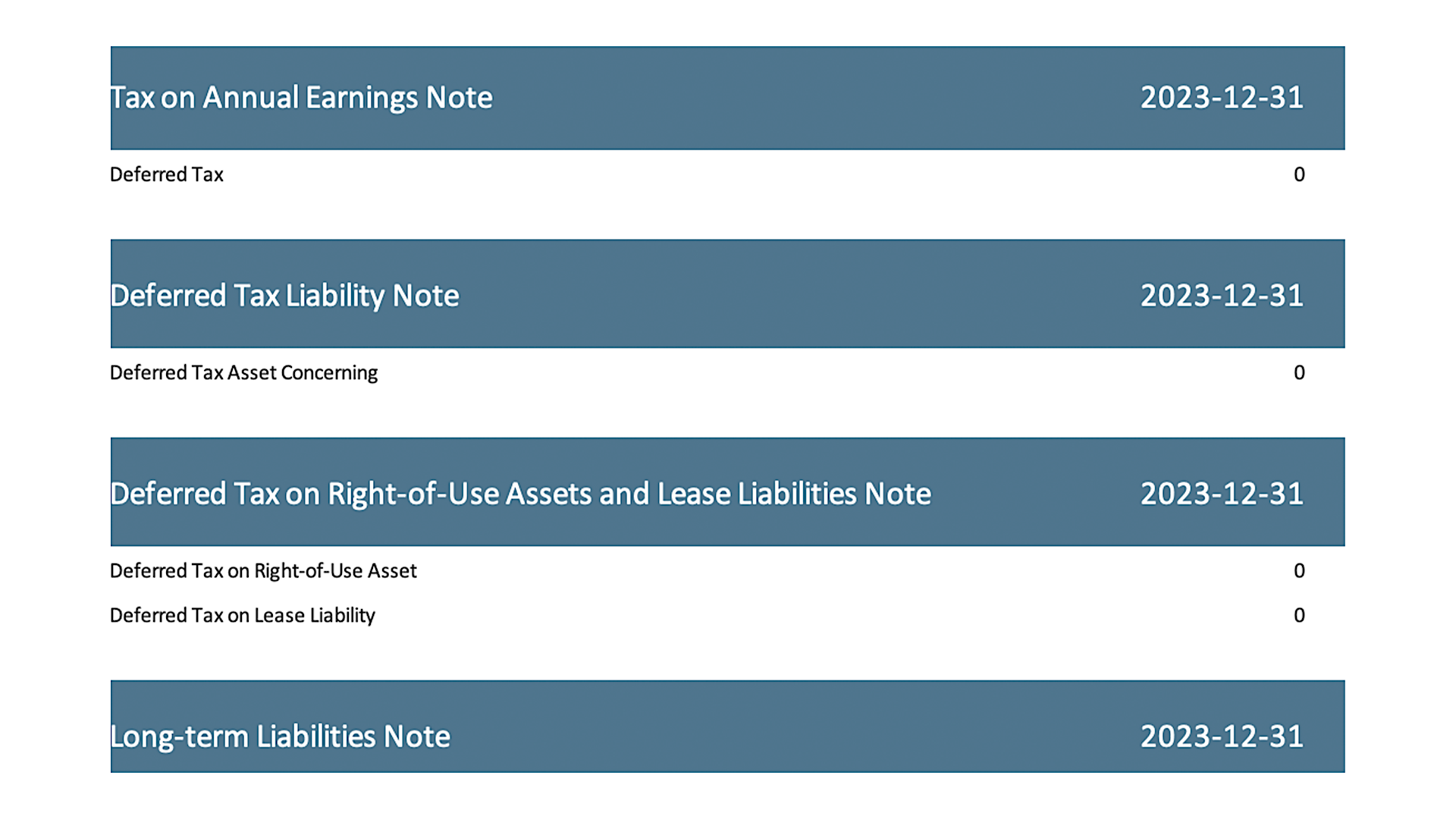

Simple note preparation – also for operational leasing agreements and rentals

Accurate note preparation doesn’t have to be difficult. Easily create a complete balance sheet directly within a report, including future cash flows, movements on both the asset and liability sides, and deferred tax calculations.

Curious about Leasify?

Are you interested in how we can improve your current accounting process? Schedule a consultation with one of our experts.